1. 股票期權是什麽?

股票期權是一種以股票作為底層資產的標準化合約,因此可在交易所買賣,並由結算所結算。

- 股票期權根據權利方的權利差異,分為看漲期權和看跌期權;

- 根據行權時間的不同,分為美式期權與歐式期權。

- 根據結算方式不同,區分為現金交收與實物交割。大部分美股與港股均為實物交割的美式期權,而指數期權因交割困難,一般為現金交割的歐式期權。

在股票期權中,買家為權利方,賣家為義務方。

- 美式認購期權(看漲期權)的買家具有以行權價(合約的價格)在到期日及到期日之前,從義務方買入正股的權利;賣家有義務在被行權時,以行權價像權利方賣出正股。

- 美式認沽期權(看跌期權)的買家具有以行權價(合約的價格)在到期日及到期日之前,向義務方賣出正股的權利;賣家有義務在被行權時以行權價向權利方買入正股。

歐式期權的區別為僅可在到期日當日行權。

| 認購期權/看漲期權 | 認沽期權/看跌期權 | |

|---|---|---|

買方 | 權利方 | 權利方 |

| 到期買入正股 | 到期賣出正股 | |

賣方 | 義務方 | 義務方 |

| 到期賣出正股 | 到期買入正股 |

2. 什麼是期權金?

權利金是期權的交易價格,也是標準化合約中的唯一變量。在交易所交易的期權,加個以每股為計價單位,最小交易 1 張合約,美股期權一般 1 張合約為 100 股。買家(權利方)支付權利金獲取權利,賣家(義務方)收取權利金履行義務。

支付/收取權利金金額 = 期權價格 x 合約張數 x 期權乘數

3. 什麼是 OTM/ITM?

- OTM - Out the Money 價外

- ITM - In the Money 價內

每份期權都具有行權價這一要素,因此根據期權約定行權價與股票市價的波動,區分為 OTM & ITM。OTM 與 ITM 的區別在於期權當前是否有真實價值。

看漲期權 ITM/OTM 判定:當股票市價 > 行權價格時,為 ITM,否則為 OTM;

看跌期權 ITM/OTM 判定:當行權價格 > 股票價格時,為 ITM,否則為 OTM。

當期權具有真實價值時,該期權為價內期權。

在長橋證券交易,ITM/OTM 期權在期權鏈頁面有明確的顏色區分,T 型佈局下藍色部分為價內期權。

4. 期權的四種基本交易方式

買入看漲期權

具有到期以約定價格買入正股的權利。

盈虧計算方式

| 行權日操作 | 盈虧 |

|---|---|

| 行權 | 盈利 =(股票市價 - 行權價 - 期權買入價)* 股票數 |

| 放棄行權 | 損失支付權利金,此為最大損失 |

示例:

交易者以期權權利金價格 USD 5 買入(Long)一張看漲期權(Call),總支出 USD 500

期權要素:

行權價格(Strike Price)= 50

合約規模(Contract Size)= 100

會發生以下幾種情況:

1.股票市價為 USD 40,股票市價 < 行權價格

交易者行權後,買入看漲期權的每張盈虧 =(40-50-5)*100=USD -1500;

放棄行權後,最大損失為買入期權時支付的權利金本金 USD 500,放棄行權損失低於行權損失,因此交易者多數會選擇不行權。

2.股票市價為 USD 50,股票市價 = 行權價格

交易者行權後,買入看漲期權的每張盈虧 =(50-50-5)*100=USD-500;

放棄行權後,最大損失為買入期權時支付的權利金本金 USD 500,與行權盈虧相等,因此交易者多數選擇不行權。

3.股票市價為 USD 60,股票市價 > 行權價格

交易者行權後,買入看漲期權的每張盈虧 =(60-50-5)*100 = USD 500,最大損失為買入期權時支付的權利金本金 USD 500,交易者可以對比評估賣出期權及行權獲得股票的收益,從而選擇賣出期權或行權獲得股票。(長橋當前不支持行權選擇)

買入看跌期權

具有到期以約定價格賣出正股的權利。

盈虧計算方式

| 行權日操作 | 盈虧 |

|---|---|

| 行權 | 盈利 =(行權價 - 股票市價 - 期權買入價)* 股票數 股票市價最小為 0,因此具有最大收益 |

| 放棄行權 | 損失支付權利金,此為最大損失 |

示例:

交易者以期權權利金價格 USD 5 買入(Long)一張看跌期權(Put),總支出 USD 500

期權要素:

行權價格(Strike Price)= 50

合約規模(Contract Size)= 100

會發生以下幾種情況:

1.股票市價為 USD 40,股票市價 < 行權價格

交易者行权后,买入看跌期权的每张盈亏=(50-40-5)*100 = USD 500,放弃行权最大损失为付出的期权权利金成本 USD 500D,交易者多数会在盘中卖出,少数选择行权卖出股票。

2.股票市價為 USD 50,股票市價 = 行權價格

交易者行權後,買入看跌期權的每張盈虧 =(50-50-5)*100= USD -500,放棄行權最大損失為買入期權時支付的權利金本金 USD 500,與付出的期權權利金相等,交易者多數選擇不行權。

3.股票市價為 USD 60,股票市價 > 行權價格

交易者行權後,買入看跌期權的每張盈虧 =(50-60-5)*100= USD -1500,放棄行權最大損失為買入期權時支付的權利金本金 USD 500,放棄行權損失低於行權損失,因此加以這多數會選擇不行權。

賣出看漲期權

具有到期以約定價格賣出正股的義務。

盈虧計算方式

| 行權日操作 | 盈虧 |

|---|---|

| 被行權 | 價內被行權虧損 =(股票市價 - 行權價 - 期權買入價)* 股票數 在未持有對應足額正股時,股票市價存在無限上漲的可能,因此存在無限損失的可能 |

| 價外被行權會產生盈利(發生概率極小) | |

| 未被行權,合約過期 | 獲得期權成交權利金,此為最大收益 |

示例:

交易者以期權權利金價格 USD 5 賣出(Short)一張看漲期權(Call),獲取 USD 500 權利金

期權要素:

行權價格(Strike Price)= 50

合約規模(Contract Size)= 100

會發生以下幾種情況:

1.股票市價為 USD 40,股票市價 < 行權價格

此情況通常不會被行權,獲取期權成交權利金 USD 500。

2.股票市價為 USD 50,股票市價 = 行權價格

此情況通常不會被行權,獲取期權成交權利金 USD 500。

3.股票市價為 USD 60,股票市價 > 行權價格

到期日被行權賣出正股,賣出看漲期權盈虧 =(60-50+5)*100,交易者被行權指派在期權合約中損失 USD 500。

賣出看跌期權

具有到期日以約定價格買入正股的義務。

盈虧計算方式

| 行權日操作 | 盈虧 |

|---|---|

| 被行權 | 價內被行權虧損 =(行權價 - 股票市價 - 期權買入價)* 股票數 |

| 價外被行權會產生盈利(發生概率極小) | |

| 未被行權,到期過期 | 獲得期權成交權利金,此為最大收益 |

示例:

交易者以期權權利金價格 USD 5 賣出(Short)一張看跌期權(Put),獲取 USD 500 權利金

期權要素:

行權價格(Strike Price)= 50

合約規模(Contract Size)= 100

會發生以下幾種情況:

1.股票市價為 USD 40,股票市價 < 行權價格

到期日被行權買入正股,盈虧 =(40-50+5)*100,交易者被行權指派後,以行權價格 USD 50 獲取對應 100 股股票,在市價不變的情況下,被購入股票持倉虧損 USD 1000,期權獲取權利金 USD 500,綜合盈虧 USD -500。

2.股票市價為 USD 50,股票市價 = 行權價格

到期日被行權買入正股,盈虧 =(50-50+ 5)*100,交易者被行權指派後,以行權價格 USD 50 獲取對應 100 股正股,在市價不變的情況下,被購入股票持倉盈虧為 0,獲取的期權收益為 USD 500,綜合盈虧 USD 500。

到期日未被行權,則僅獲取權利金收益 USD 500。

3.股票市價為 USD 60,股票市價 > 行權價格

此情況期權買方極少選擇行權,因此僅獲得期權權利金 USD 500。

5. 行權、交收、結算

行權說明

若用戶在期權到期之後,依然持有期權倉位,那麼長橋會對用戶持有的期權倉位進行【行權】或【放棄行權處理】,同時不支持客戶主動行權或主動放棄行權處理。

行權

對於實值期權,會在下個交易日開盤前進行行權處理。

- 看漲期權:期權行權價<到期日正股結算價,則為實值期權

- 看跌期權:期權行權價>到期日正股結算價,則為實值期權

行權後

- 買入看漲期權/賣出看跌期權: 被行權時買入正股,買入正股數目按照期權行使價買入,股數按期權行權張數 *100,同時期權會被收回。

- 買入看跌期權/賣出看漲期權:被行權時賣出正股,賣出正股數目按照期權行使價賣出,股數按期權行權張數 *100,同時期權會被收回。 若客戶未持有對應足額正股時,有可能會變成沽空處理。

放棄行權

對於虛值期權,會在下個交易日開盤前進行放棄行權處理。

- 看漲期權:期權行權價>到期日正股結算價,則為虛值期權

- 看跌期權:期權行權價<到期日正股結算價,則為虛值期權

放棄行權後

無論是看漲期權還是看跌期權,用戶的期權倉位都會歸 0 作廢。

結算交收

期權是 T+1 交收,期權行權的正股是 T+1 交收。

期權交易常見問題

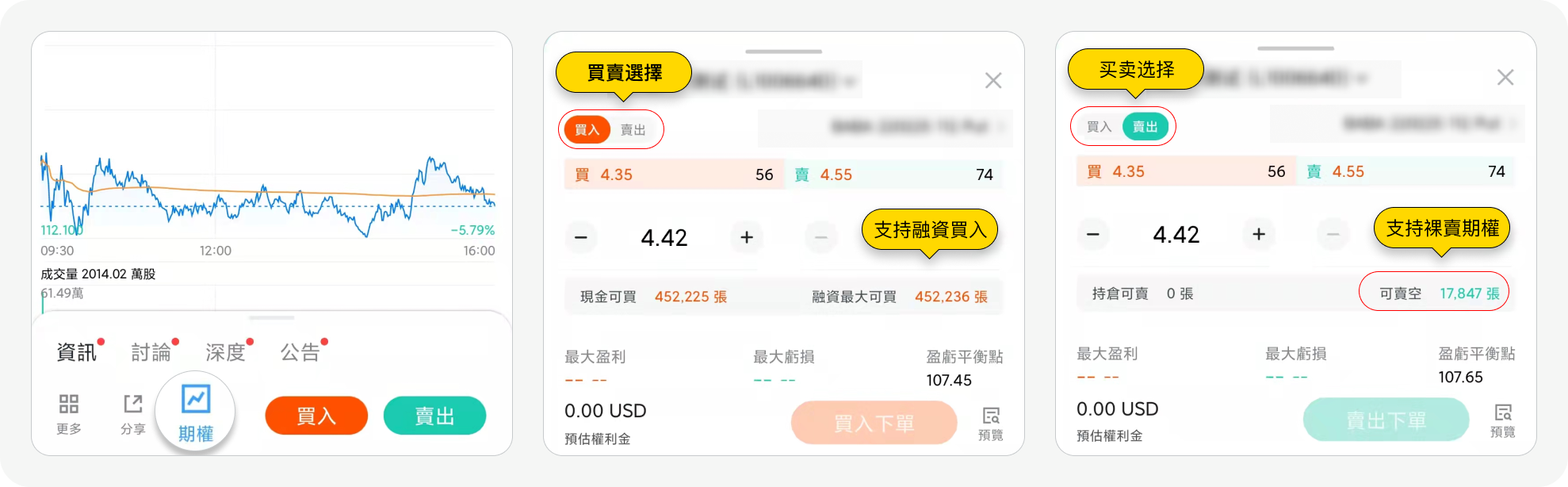

Q1:期權如何交易?

在股票詳情頁中進入期權鏈頁面,點擊對應的期權,激活快速交易彈窗,選擇「買入」或「賣出」,輸入相應的價格和數量即可下單交易。

Q2:期權交易支持的下單類型有哪些?

目前期權交易支持限價單、市價單、條件單及長期單。

Q3:期權交易的最小單位是什麽?

期權是一種標準化合約,其最小交易量為 1 張,一般情況下 1 張美股期權合約規模為 100 股(公司行動可能會導致 1 張期權合約規模發生變化)。

例如:SPY 220304 C 429000 ,期權權利金價格為 USD 6.68,因此持有這張合約,所需要支付 $ 6.68 * 100 = $ 668。在行權時,需要支付 $ 429*100 = $ 42,900 獲得 100 股 SPY。

Q4:期權的交易時間是?

美股期權的交易時間為美東時間(EST):9:30~16:00

夏令時(3 月~11 月),交易時間為北京時間 21:30~4:00

冬令時(11 月~次年 3 月),交易時間為北京時間 22:30~5:00

注:美股期權大部分不支持盤前盤後交易,僅部分 ETF、ETN 期權會延長交易至 16:15 EST

Q5:為什麼末日期權會增加賬戶保證金要求?

末日期權是指交易日當日到期期權,在到期日當天的 11:00-14:00EST,若期權變爲價內或接近價內,則會加收保證金。(期權所需保證金金額爲當前市價 * 期權張數 *100 股)

補充說明

公司行動等特殊情况處理

如果有公司行動特殊情况,用戶已有的持倉,會被轉入新的倉位,相應新的倉位中,期權價值不會發生改變,但每張期權行權對應的正股可能會發生變化。

例如:1 張 BABA 的期權行權對應 100 股 BABA 的正股,若 BABA 發生了合股,5 合 1,那麼每張期權的權益是合股後的 20 股 BABA,整個權益價值不發生改變。

由於企業行動產生的新倉位,可以正常平倉,但不能開倉。

免責聲明

本文僅供參考,不構成任何投資建議。

長橋證券(香港)為香港證監會認可的持牌法團 (中央編號 BPX066),持有證券交易牌照 (第 1 類)、期貨合約交易 (第 2 類)、就證券提供意見牌照 (第 4 類)、提供資產管理牌照 (第 9 類)。同時,長橋香港也是聯交所參與者及香港結算參與者。

長橋證券(新加坡)有限公司在新加坡金融管理局(MAS)註冊(牌照編號:CMS101211),持有資本市場服務執照並具備財務顧問豁免資質。

在美國證監會 (SEC) 註冊的持牌主體 (SEC 編號 CRD: 314519/SEC: 8-70711) ,是美國金融業監管局 (FINRA) 和美國證券投資者保護公司 (SIPC) 成員,受美國證監會 (SEC) 和美國金融業監管局 (FINRA) 監管。

長橋證券有限公司是新西蘭註冊金融服務商 (註冊編號為 FSP600050),同時也是紐西蘭金融糾紛獨立調解機制登記會員。