我們有什麼可以幫您?

Long Straddle 買入馬鞍式策略

一、策略概述

Long Straddle 是一種期權策略,通過同時買入相同標的、相同到期日的看漲期權(Call)和看跌期權(Put),來捕捉標的資產價格的大幅波動。無論標的資產價格上漲還是下跌,只要波動夠大,投資者都能獲利。

二、策略特點

三、策略構成

四、盈利來源

標的資產價格 | 盈利來源 |

上漲 | 看漲期權盈利 |

下跌 | 看跌期權盈利 |

五、案例解析

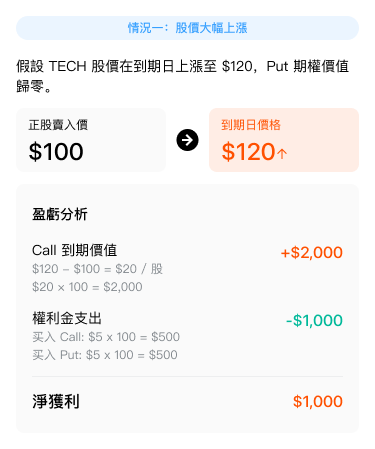

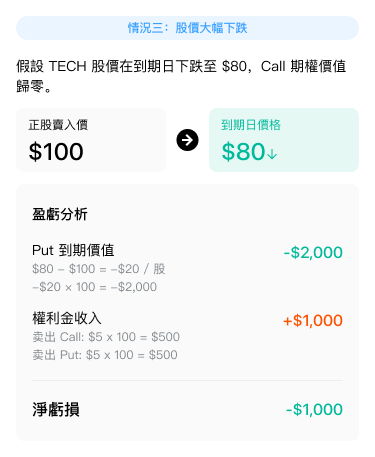

以虛構的上市公司TECH為例,該公司近期因即將發布財報,市場對其股價走勢存在較大分歧,預期股價可能會出現大幅波動,但方向難以預測。基於這一判斷,你決定採用長跨式期權(Long Straddle)策略。

買入一個行權價為100美元的看漲期權(Call),權利金為5美元;同時買入一個行權價為100美元的看跌期權(Put),權利金為5美元。

|  |  |

Short Straddle 沽出馬鞍式策略

一、策略特點

Short Straddle 是一種期權策略,通過同時賣出相同標的、相同到期日的看漲期權(Call)和看跌期權(Put),來捕捉標的資產價格波動較小的場景。該策略在標的資產價格波動幅度有限的情況下使用,通過收取權利金獲取收益。

二、策略特点

三、策略構成

四、盈利來源

標的資產價格 | 盈利来源 |

上漲 | 看跌期權收取權利金 |

下跌 | 看漲期權收取權利金 |

五、案例解析

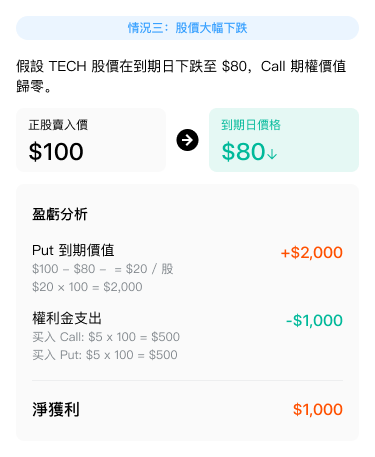

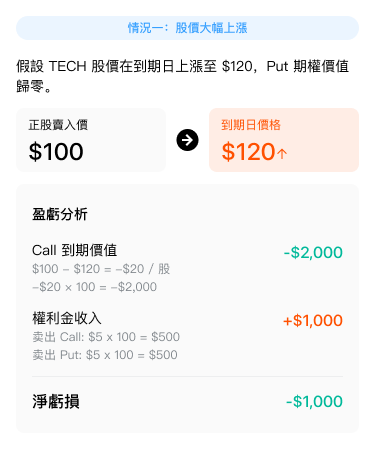

以虛構的上市公司TECH為例,該公司近期因市場環境穩定,股價波動較小,預期未來一段時間內股價將繼續保持平穩。基於這一判斷,你決定採用短跨式期權(Short Straddle)策略。

賣出一個行權價為100美元的看漲期權(Call),權利金為5美元;同時賣出一個行權價為100美元的看跌期權(Put),權利金為5美元。假設合約乘數為100,你分別賣出了1張Call合約和1張Put合約

|  |  |

長橋香港為香港證監會認可的持牌法團 (中央編號 BPX066),持有證券交易牌照 (第 1 類)、就證券提供意見牌照 (第 4 類)、提供資產管理牌照 (第 9 類)。同時,長橋香港也是聯交所參與者及香港結算參與者。

長橋證券(新加坡)有限公司在新加坡金融管理局(MAS)註冊(牌照編號:CMS101211),持有資本市場服務執照並具備財務顧問豁免資質。

在美國證監會 (SEC) 註冊的持牌主體 (SEC 編號 CRD: 314519/SEC: 8-70711) ,是美國金融業監管局 (FINRA) 和美國證券投資者保護公司 (SIPC) 成員,受美國證監會 (SEC) 和美國金融業監管局 (FINRA) 監管。

長橋證券有限公司是新西蘭註冊金融服務商 (註冊編號為 FSP600050),同時也是紐西蘭金融糾紛獨立調解機制登記會員。