期權價格受正股價格、剩余到期時間、隱含波動率三大因素影響。期權價格計算器通過輸入預測條件,計算期權參考價格及盈虧邊界,幫助投資者在單邊交易、套利策略中評估價格合理性、盈利空間和風險區間。

1. 簡介

期權由於其巨大的波動性成為了二級市場最具魅力的投資品種之一,雖然期權價格波瀾詭譎變化莫測,但好在一些經典的算法模型可以為期權未來價格的計算提供重要參考,正股價格、剩余到期時間、隱含波動率是影響期權價格的三大主要因素,在期權價格計算器功能中輸入日期、正股價格、隱含波動率三個預測條件後,即可得出當天期權的參考價格,無論是在單邊交易策略還是套利策略中,期權計算器助力您在期權博弈中遊刃有余。

2. 應用場景

場景一:在單邊買入策略中判斷當前價格是否合理

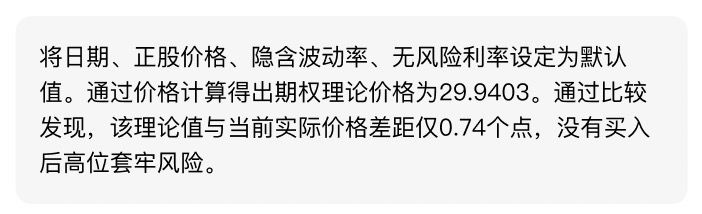

期權的理論價格是通過定價模型計算得來的,而實際價格受市場供需、大盤走勢等多方面因素影響,從而跟理論價格會產生一定的差距。如果想避免買入被明顯高估的期權,盡量買入低估的期權,則可以運用期權計算器進行如下操作:

場景二:在單邊買入策略中判斷盈利空間

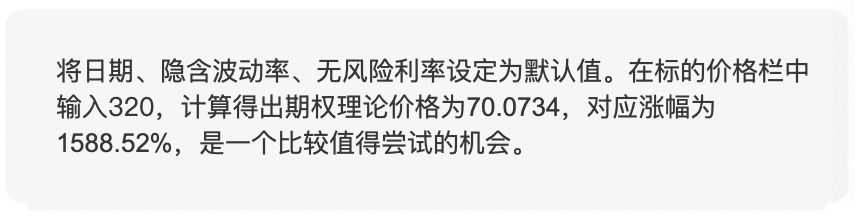

您得知某新能源汽車品牌上季度銷量暴增 50%,想買入相關期權獲利,假設 eps 增長率跟銷量持平,結合當前市盈率算出財報發布後股價大概上漲至 320 美元,如果想預判屆時您關註的相關期權將上漲到什麽價格,可以采用如下操作:

場景三:在跨式價差策略中判斷盈虧邊界

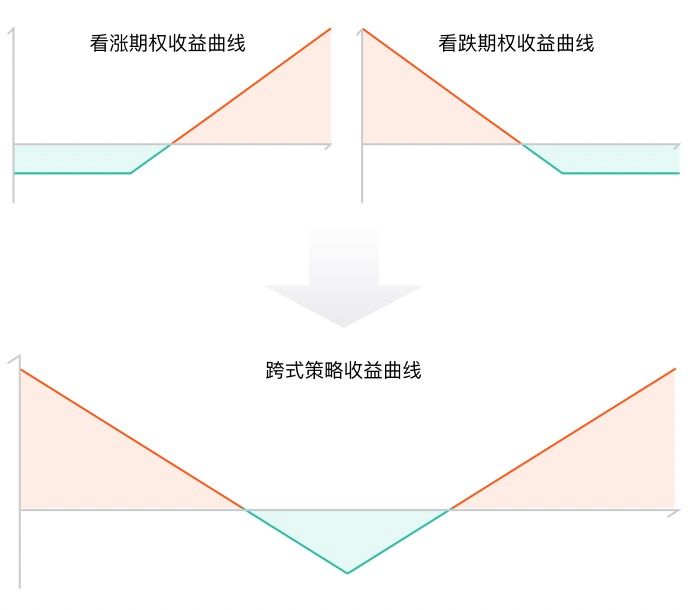

美國非農數據即將公布,根據您的經驗,該數據超過預期或不及預期將引發標普指數大漲或大跌;但本期數據是大漲還是大跌目前方向不明。於是您采取了跨式期權策略,買入行權價 4485 的看漲期權,價格為 35.90 美元,同時買入行權價 4485 的看跌期權,價格為 8.70 美元,我們知道跨式策略的收益曲線是 v 型圖,C 點是行權價對應的兩張期權的成本之和,A 和 B 是看漲、看跌期權與 x 軸交匯的的盈虧平衡點,超過 A 或低於 B 都會賺錢。於是在坐標軸的(4485、-45.60)畫下最低點,那麽 A 和 B 之間的範圍如何確定呢?市場經驗告訴我們絕大多數時候這兩條曲線的斜率不會是教科書式的 45 度,為了得到更精確的盈虧平衡點,采取了如下操作:

場景四:在蝶式套利策略中判斷盈虧邊界

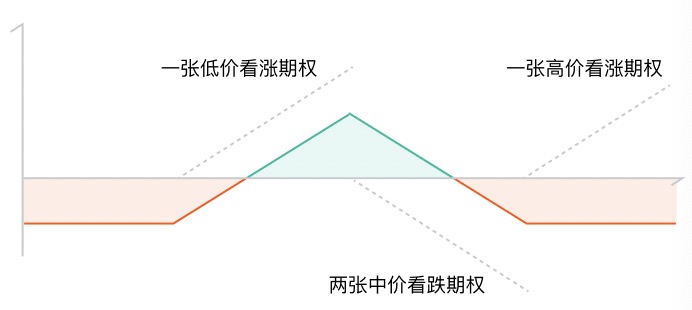

同樣的方法也可以應用在蝶式套利策略中。如果您估計指數或股票將在一個小的範圍內波動,則可以買入一張低價位看漲期權和一張高價位看漲期權,同時賣出兩張中價位看跌期權,從而形成一個類似下圖的收益曲線,然後運用類似場景 3 中的方法確定出曲線的盈虧邊界,從而得出大概在什麽波動區間內會盈利。

關鍵要點:在期權價格計算器功能中輸入日期、正股價格、隱含波動率三個預測條件後,即可得出當天期權的參考價格,幫助投資者在單邊交易、套利策略中評估價格合理性、盈利空間和風險區間。應用場景包括在單邊買入策略中判斷當前價格是否合理、在單邊買入策略中判斷盈利空間、在跨式價差策略中判斷盈虧邊界以及在蝶式套利策略中判斷盈虧邊界。

本文僅供參考,不構成任何投資建議。

長橋證券(香港)為香港證監會認可的持牌法團 (中央編號 BPX066),持有證券交易牌照 (第 1 類)、期貨合約交易 (第 2 類)、就證券提供意見牌照 (第 4 類)、提供資產管理牌照 (第 9 類)。同時,長橋香港也是聯交所參與者及香港結算參與者。

長橋證券(新加坡)有限公司在新加坡金融管理局(MAS)註冊(牌照編號:CMS101211),持有資本市場服務執照並具備財務顧問豁免資質。

在美國證監會 (SEC) 註冊的持牌主體 (SEC 編號 CRD: 314519/SEC: 8-70711) ,是美國金融業監管局 (FINRA) 和美國證券投資者保護公司 (SIPC) 成員,受美國證監會 (SEC) 和美國金融業監管局 (FINRA) 監管。

長橋證券有限公司是新西蘭註冊金融服務商 (註冊編號為 FSP600050),同時也是紐西蘭金融糾紛獨立調解機制登記會員。